Atención: Que una embarcación tenga bandera española o sea considerada comunitaria no significa necesariamente que esté libre de IVA al trasladarse desde Canarias, Ceuta o Melilla a la Península. Antes de comprar un barco en estos territorios conviene analizar su historial fiscal y la documentación disponible.

La Comisión Europea ha publicado recientemente una guía técnica destinada a unificar la interpretación de las normas aduaneras y fiscales aplicables a las embarcaciones de recreo dentro de la Unión Europea.

Aunque se trata de un documento orientativo y no vinculante, resulta especialmente interesante para quienes están pensando en comprar un barco en Canarias y trasladarlo a la Península, así como para los propietarios de embarcaciones ubicadas en Ceuta y Melilla.

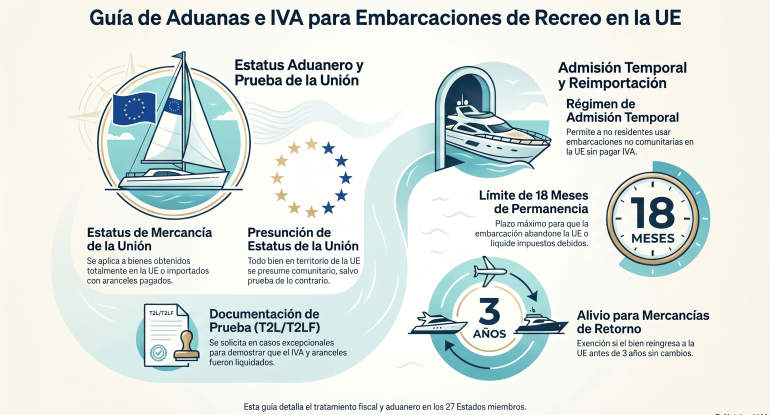

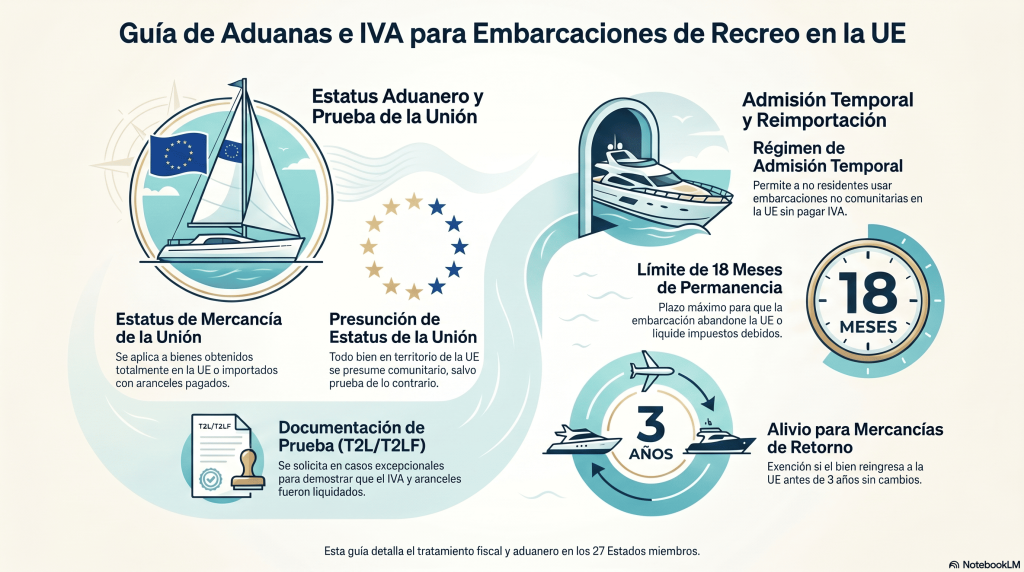

La principal conclusión es que una embarcación puede tener condición de mercancía de la Unión y, aun así, generar obligaciones de IVA cuando se introduce en el territorio fiscal de la Unión Europea.

¿Por qué es importante esta guía para los barcos procedentes de Canarias?

Las Islas Canarias forman parte del territorio aduanero de la Unión Europea, pero no forman parte del territorio de aplicación del IVA comunitario.

Como consecuencia, cuando una embarcación se traslada desde Canarias a la Península, Baleares o cualquier otro territorio incluido en el ámbito del IVA europeo, la operación puede considerarse una importación a efectos fiscales.

Esto significa que el propietario puede verse obligado a liquidar el IVA de importación, incluso aunque el barco tenga condición de mercancía de la Unión.

Comprar un barco en Canarias y traerlo a la Península

Esta situación es especialmente relevante para quienes adquieren una embarcación de segunda mano en Canarias.

Las Islas Canarias forman parte del territorio aduanero de la Unión, pero no forman parte del territorio del IVA de la UE.

Debido a este estatus, el movimiento de una embarcación desde las Islas Canarias hacia el territorio del IVA de la UE (por ejemplo, de Canarias a la España peninsular) se considera una importación a efectos de IVA.

Pago del IVA: Una embarcación puede tener el “estatus de la Unión” (a efectos aduaneros) pero, al entrar en el territorio del IVA de la UE desde Canarias, el IVA deberá ser pagado.

Exención por Reimportación: Existe una excepción para evitar el pago si se cumplen las condiciones de “mercancías retornadas”:

- La embarcación debe haber estado previamente en libre práctica en el territorio del IVA de la UE.

- Debe ser reimportada por la misma persona que la exportó fuera del territorio del IVA.

- Debe encontrarse en el mismo estado en que se exportó.

- Si el barco fue exportado por un propietario anterior o nunca ha estado en libre práctica en el territorio del IVA de la UE, el IVA será exigible al entrar desde Canarias.

Muchos compradores consideran que, por encontrarse las Islas Canarias dentro de España y de la Unión Europea, no existe ninguna implicación fiscal adicional al trasladar el barco a la Península.

Sin embargo, la guía de la Comisión Europea recuerda que el tratamiento del IVA es diferente.

Si la embarcación nunca ha estado en libre práctica dentro del territorio IVA de la Unión Europea o no puede acreditarse dicha circunstancia, la Administración podría exigir el pago del IVA al introducirla en la Península.

En resumen, aunque a nivel de aduanas el barco se considere comunitario, el cruce desde Canarias a la península activa la obligación de liquidar el IVA a menos que se demuestre que el mismo propietario ya lo había exportado previamente desde una zona con IVA de la UE.

Por este motivo, antes de cerrar una operación de compra conviene revisar cuidadosamente toda la documentación disponible y solicitar asesoramiento especializado cuando existan dudas sobre la situación fiscal del barco.

La excepción de las mercancías retornadas

Uno de los aspectos más interesantes de la guía es la referencia al régimen de mercancías retornadas.

El límite de tiempo depende del régimen bajo el cual realices la entrada de la embarcación a la península:

- Para la exención de impuestos (Bienes Retornados): Si buscas que el barco sea tratado como “mercancía retornada” para no pagar el IVA (asumiendo que ya se pagó previamente en la península), el límite general es de 3 años desde que la embarcación salió del territorio del IVA de la UE.

- Este plazo de 3 años puede superarse si existen circunstancias especiales que lo justifiquen ante las autoridades.

- Si regresas después de este plazo (por ejemplo, a los 4 años), el barco pierde su estatus de bien retornado y, por norma general, tendrías que pagar el IVA de importación al entrar en la península.

- Para la Admisión Temporal: Si el barco no cumple los requisitos para la exención (por ejemplo, si nunca ha pagado el IVA en la UE o si el propietario actual es distinto al que lo exportó), se podría optar por el régimen de admisión temporal si el barco tiene matrícula de fuera de la UE y el propietario no es residente en la UE. En este caso:

- El límite de tiempo para permanecer en el territorio es de 18 meses.

- Este periodo puede prorrogarse por una duración razonable en circunstancias excepcionales.

- Sin embargo, el tiempo total que una embarcación puede permanecer bajo este régimen no puede exceder los 10 años, salvo casos fortuitos.

Este régimen permite evitar el pago de derechos de importación y del IVA cuando se cumplen determinados requisitos.

De forma general, será necesario acreditar que:

- La embarcación estuvo previamente en libre práctica dentro del territorio IVA de la Unión Europea.

- La reimportación la realiza la misma persona que efectuó la exportación.

- La embarcación se mantiene esencialmente en el mismo estado.

- El retorno se produce normalmente dentro de un plazo máximo de tres años.

Cuando se cumplen estas condiciones, puede aplicarse la exención prevista para las mercancías retornadas.

En conclusión, si tu objetivo es entrar a la península desde Canarias sin pagar IVA aprovechando que ya se pagó en el pasado, debes hacerlo preferiblemente dentro de los 3 años posteriores a su salida de la península.

¿Qué documentos pueden demostrar el estatus fiscal de la embarcación?

La guía menciona diversos documentos que pueden resultar útiles para acreditar el estatus de la embarcación:

- Factura original de compra.

- Contrato de compraventa.

- Documentos T2L o T2LF.

- Documentación de transporte.

- Manifiestos aduaneros o de carga.

- Documentación que acredite el pago previo del IVA.

Conservar esta documentación puede resultar fundamental en caso de inspección o requerimiento por parte de las autoridades aduaneras.

¿Y qué ocurre con Ceuta y Melilla?

Aunque la guía utiliza principalmente el ejemplo de Canarias, las conclusiones son igualmente relevantes para las embarcaciones procedentes de Ceuta y Melilla.

Estos territorios cuentan con un régimen fiscal especial y se encuentran fuera del ámbito de aplicación del IVA comunitario.

Por ello, cuando una embarcación se introduce desde Ceuta o Melilla en la Península, la operación puede ser tratada como una importación a efectos fiscales.

En consecuencia, también podría resultar exigible el IVA de importación, salvo que se acrediten los requisitos necesarios para acogerse al régimen de mercancías retornadas u otra exención legalmente aplicable.

Aspectos a revisar antes de comprar un barco en Canarias

La compraventa de embarcaciones de segunda mano en Canarias puede ofrecer oportunidades interesantes para compradores de la Península. Sin embargo, antes de formalizar la operación conviene analizar cuidadosamente la situación fiscal y documental del barco.

Además del posible tratamiento del IVA, puede ser necesario realizar posteriormente trámites relacionados con el cambio de titularidad de la embarcación, la inscripción de embarcaciones de recreo en España o el análisis de las obligaciones derivadas del Impuesto Especial sobre Determinados Medios de Transporte (IEDMT).

Por ello, resulta recomendable revisar toda la documentación disponible antes de la compra y confirmar cuál será el tratamiento fiscal aplicable al introducir la embarcación en la Península.

¿Qué ocurre si el barco tiene bandera extranjera?

En algunos casos, especialmente en embarcaciones procedentes del mercado internacional, el barco puede encontrarse registrado bajo un pabellón distinto al español.

En estas situaciones conviene analizar las diferentes alternativas disponibles, incluyendo la posibilidad de mantener el registro existente o valorar opciones como el abanderamiento de embarcaciones en Polonia, dependiendo de las circunstancias concretas de cada armador y de la embarcación.

Conclusión

La guía publicada por la Comisión Europea recuerda una cuestión que con frecuencia genera dudas entre los propietarios de embarcaciones de recreo: el hecho de que un barco sea comunitario no significa necesariamente que esté libre de obligaciones fiscales al trasladarse desde Canarias, Ceuta o Melilla a la Península.

La posibilidad de aplicar la exención por mercancías retornadas, la existencia de documentación acreditativa del IVA previamente satisfecho y la situación concreta de cada embarcación serán factores determinantes.

Antes de comprar un barco en Canarias, Ceuta o Melilla o de trasladar una embarcación desde estos territorios a la Península, resulta aconsejable analizar la operación desde el punto de vista fiscal y aduanero para evitar sorpresas posteriores.

Preguntas frecuentes

¿Tengo que pagar IVA al traer un barco desde Canarias?

Dependerá de la situación fiscal previa de la embarcación y de si puede acogerse al régimen de mercancías retornadas u otra exención aplicable.

¿Qué es una mercancía retornada?

Es una mercancía que regresa al territorio fiscal de la Unión Europea después de haber salido de él y que puede beneficiarse de una exención de impuestos si cumple determinados requisitos.

¿Sirve una factura antigua para acreditar el IVA?

Puede ser una prueba relevante, especialmente si permite demostrar que el IVA fue satisfecho previamente en el territorio fiscal de la Unión Europea.

¿Se aplican las mismas reglas a Ceuta y Melilla?

Sí. A efectos del IVA, ambos territorios tienen un régimen especial similar al de Canarias, por lo que la entrada de una embarcación en la Península puede tener la consideración de importación.

¿Cuánto tiempo existe para acogerse a mercancías retornadas?

Con carácter general, el plazo es de tres años desde la salida del territorio fiscal de la Unión Europea, aunque pueden existir excepciones justificadas.

Fuente oficial

La guía completa puede consultarse en la página de la Comisión Europea:

Guidance for Pleasure Craft Customs and Taxation – Comisión Europea

Esta guía técnica de la Comisión Europea detalla el tratamiento aduanero y fiscal aplicado a las embarcaciones y aeronaves de recreo dentro de la Unión Europea. El documento aclara conceptos fundamentales como el estatuto de mercancía de la Unión, los requisitos de importación y las obligaciones relativas al pago del IVA. Asimismo, profundiza en el régimen de importación temporal, el cual permite a residentes fuera de la UE utilizar sus naves por un periodo de hasta 18 meses sin incurrir en aranceles. A través de una sección de preguntas frecuentes, se explican procedimientos prácticos sobre la exención por mercancías de retorno y las formalidades necesarias para cruzar fronteras marítimas o aéreas. Aunque el texto ofrece una orientación exhaustiva para mejorar el cumplimiento normativo, subraya que carece de valor legal vinculante frente a la legislación oficial vigente.

La guía enfatiza que, dado que los Estados miembros tienen margen para determinar disposiciones prácticas, es altamente recomendable contactar con las autoridades aduaneras nacionales antes de realizar el traslado para confirmar los requisitos específicos.